Quando si parla di previdenza nella vita lavorativa moderna, è indispensabile comprendere i meccanismi che regolano la propria pensione e i fattori che la influenzano. In questo contesto, si sente sempre più spesso parlare di CVA, un elemento dall’impatto diretto sul futuro finanziario di milioni di lavoratori. CVA, acronimo di coefficiente di variazione annuale, è una sigla che assume un ruolo chiave nel calcolo del trattamento pensionistico e nella pianificazione del proprio benessere economico una volta conclusa l’attività lavorativa. Complice una normativa previdenziale in costante evoluzione, diventa fondamentale saper interpretare in modo corretto questo termine e coglierne il reale significato.

Cos’è il CVA e perché può fare la differenza nella pensione

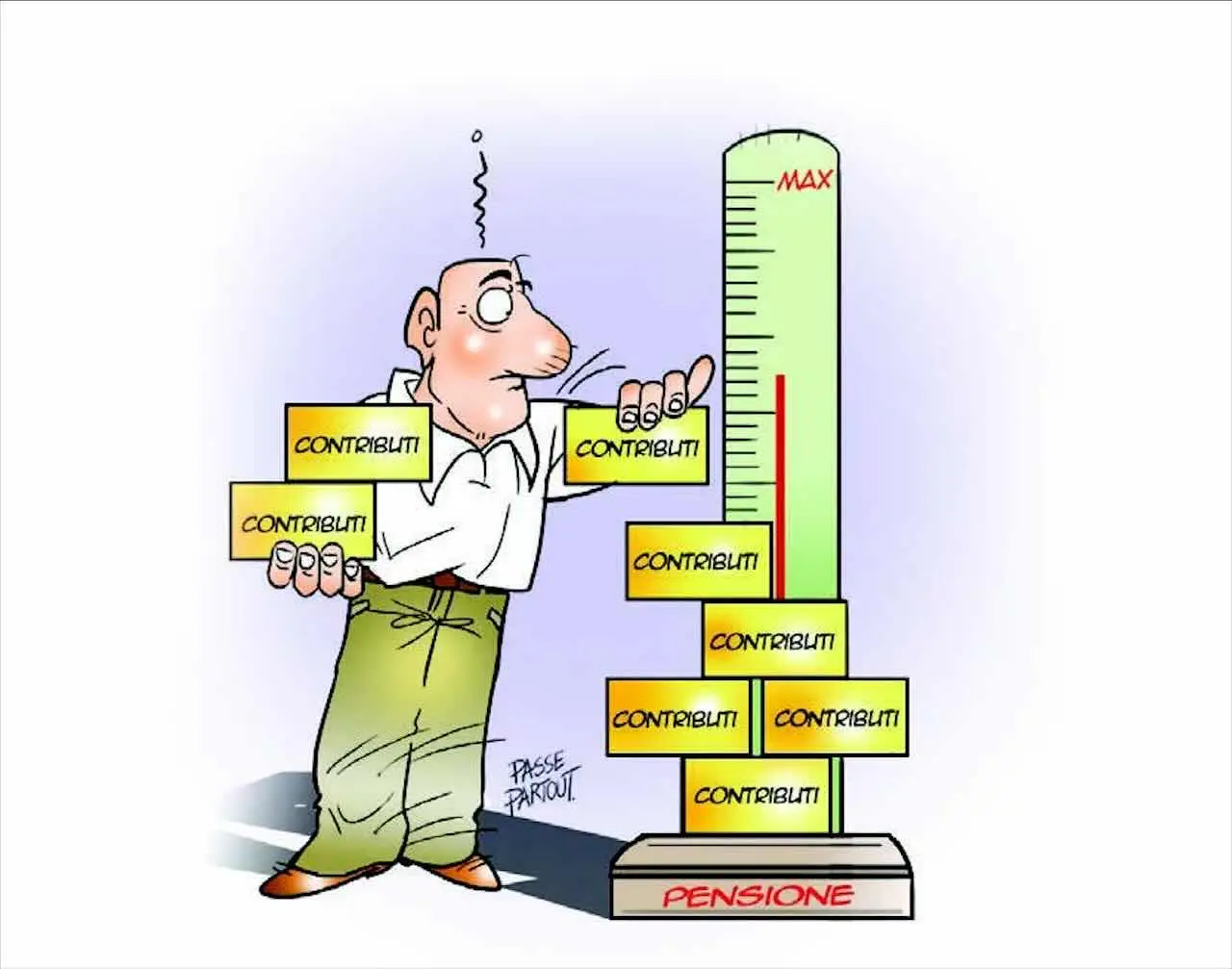

Il coefficiente di variazione annuale (CVA) rappresenta un parametro centrale nella determinazione del valore futuro della pensione, in particolare nel sistema contributivo. Il sistema contributivo, ormai applicato alla maggior parte dei lavoratori italiani, prevede che la pensione venga calcolata sulla base dei contributi effettivamente versati durante la carriera, rivalutati annualmente tramite un indice chiamato appunto CVA. Questo coefficiente indica il tasso di rivalutazione applicato al “montante contributivo”, ossia il capitale accumulato grazie ai versamenti previdenziali nel corso degli anni.

Il CVA, quindi, incide direttamente sull’ammontare finale della pensione e sulla capacità reddituale del lavoratore una volta raggiunta l’età pensionabile. Un suo incremento permette una maggiore rivalutazione del capitale previdenziale, mentre valori bassi o negativi possono determinare crescite ridotte, o addirittura stagnanti, del montante da cui dipende la rendita futura.

In sostanza, il CVA è importante perché:

- Determina la rivalutazione annuale dei contributi, influenzando l’importo finale della pensione.

- È legato alle dinamiche macroeconomiche, specialmente alla crescita del PIL nazionale, rendendo la pensione “sensibile” all’andamento economico del paese.

- Fornisce trasparenza sui meccanismi di calcolo, rendendo il sistema pensionistico più equo ma anche più variabile e “aleatorio” per i lavoratori.

Il ruolo del coefficiente nei diversi sistemi di calcolo della pensione

Nel panorama previdenziale italiano attuale si identificano principalmente tre sistemi di calcolo:

- Retributivo: la pensione viene calcolata sulla base delle retribuzioni percepite negli anni migliori di lavoro. Il coefficiente CVA qui non ha un ruolo diretto, perché la pensione non dipende dai contributi accantonati ma dagli stipendi storici.

- Misto: per i lavoratori con anzianità contributiva prima e dopo il 1995, la pensione viene divisa in due quote: una con il metodo retributivo e una con il contributivo. In questa seconda, entra in gioco la rivalutazione tramite CVA.

- Contributivo: nei lavoratori privi di anzianità contributiva al 1995 o per chi è stato assunto dopo tale data, la pensione dipende totalmente dai contributi versati e dalla loro rivalutazione mediante il coefficiente di variazione annuale. Il sistema contributivo pensionistico si basa quindi integralmente su questo parametro.

Implicazioni per il lavoratore e strategie di pianificazione

Il fatto che la propria pensione dipenda in maniera così marcata dal CVA comporta alcune conseguenze che il lavoratore deve considerare per non trovarsi impreparato al momento del pensionamento:

- Prevedibilità limitata: poiché il CVA è legato all’andamento economico, non è possibile conoscere in anticipo con certezza quale sarà l’importo finale della pensione. Questo rende la pianificazione finanziaria più complessa rispetto al passato.

- Continuo monitoraggio: è consigliabile seguire, tramite i portali dedicati come quello dell’INPS, l’evoluzione dei propri contributi, rivalutati ogni anno secondo il coefficiente ufficiale pubblicato dall’Istituto.

- Pianificazione previdenziale integrativa: per garantirsi una maggiore sicurezza economica, può risultare opportuno affiancare alla pensione pubblica strumenti privati, come i fondi pensione o i piani previdenziali individuali, meno legati alle fluttuazioni macroeconomiche immediate.

- Valutazione dell’età di pensionamento: nel sistema contributivo, posticipare la data di pensionamento significa accumulare contributi per un periodo più lungo e beneficiare di coefficienti di trasformazione più favorevoli, il che può controbilanciare eventuali anni con CVA bassi.

Quando informarsi e come evitare errori: la trasparenza della comunicazione previdenziale

Il percorso verso la pensione non può prescindere da una costante attenzione verso gli aspetti formali e sostanziali che compongono il diritto previdenziale. Oltre a conoscere le norme fondamentali sul pensionamento, è fondamentale affidarsi a fonti istituzionali aggiornate come il sito INPS per informazioni relative a:

- Decorrenza della pensione, che avviene dal primo giorno del mese successivo alla maturazione dei requisiti.

- Applicazione dei diversi sistemi di calcolo a seconda dell’anzianità contributiva.

- Regole particolari per chi ha versato contributi in più paesi europei, grazie all’applicazione dei regolamenti comunitari.

Alcuni errori comuni, come la sottovalutazione dell’impatto del CVA o la mancata conoscenza dei requisiti anagrafici e contributivi effettivamente necessari per l’accesso alla pensione, possono essere evitati attraverso un’attenta lettura delle comunicazioni da parte degli enti previdenziali e il ricorso alle simulazioni disponibili online.

Inoltre, la crescente richiesta di trasparenza sta portando a una maggiore attenzione nella comunicazione di tutti i parametri che influiscono sulla pensione, favorendo una maggiore consapevolezza sia tra i giovani lavoratori che tra coloro ormai prossimi al ritiro dal lavoro.

In conclusione, la conoscenza del significato reale e dell’importanza del CVA rappresenta oggi una competenza chiave per garantire il proprio benessere futuro. In un sistema in costante trasformazione, dove regole, coefficienti e parametri economici sono soggetti a rapide modifiche, solo un atteggiamento vigile e informato può permettere di evitare spiacevoli sorprese e pianificare con sicurezza la propria pensione, mantenendo il controllo sul proprio destino finanziario.